|

Éléments d’économétrie

(voir système

de pilotage de l'entreprise)

Le but de cette fiche est de donner les éléments essentiels

permettant de comprendre les méthodes de l’économétrie et d’interpréter ses

résultats sans faire d’erreur grave.

Nous donnons d’abord quelques exemples illustrant

l’apport de l’économétrie. Puis nous donnons ses propriétés mathématiques

essentielles, et enfin examinons la présentation de ses résultats.

Ce résumé correspond assez bien à la pratique empirique des

modélisateurs ; une pratique " rigoureuse " demanderait d’autres

précautions ; elle est en fait assez rare, car elle nécessite beaucoup plus de travail

pour un gain faible en ce qui concerne la qualité des résultats.

Quelques exemples

Explication de l’investissement

On constate après 1973, dans les comptes nationaux, un

ralentissement de l’investissement des entreprises. Mais, sur la même période, leur

production a ralenti aussi. Doit-on considérer que le ralentissement de

l’investissement est fort ou faible ? Il faut pour cela :

1) avoir une explication théorique de

l’investissement, qui le relie à des variables explicatives (ici : variation de la

production et rythme des déclassements) ;

2) avoir spécifié cette explication sous la forme

d’une équation se prêtant au calcul, ici :

(1)

It = c ΔQt + ac Qt-1

3) avoir estimé les paramètres de cette équation par

ajustement sur les séries statistiques observées (ici : a = 3,5 % et c = 1,4 sur la

période 1963-1973).

Après quoi l’on peut répondre à la question. En

l’occurrence, il apparaît que l’investissement a moins baissé que ne

l’impliquait le ralentissement de la production : on peut donc dire que,

contrairement aux apparences, le comportement d’investissement a été soutenu.

Seule l’économétrie, avec ses trois étapes (explication,

spécification, estimation), a permis de répondre à la question.

Élasticité prix

Supposons qu’une entreprise diminue son prix de vente.

Cette mesure a deux effets de signe contraire : augmentation des ventes en volume, baisse

du prix unitaire. Seule l’estimation de l’élasticité de la consommation au

prix, réalisée sur les séries chronologiques disponibles, permet d’éclairer cette

question.

L’élasticité prix est :

(2) η = (p/Q)

∂Q/∂p

η est le plus souvent négative.

Si 0 > η > -1, leffet dune hausse de prix sera daugmenter le

chiffre daffaires. Si η = -1, le chiffre daffaires est indépendant

du prix. Si η < -1, une hausse du prix fait diminuer le chiffre

daffaires.

On voit ici que le calcul (quantitatif) est indispensable

pour conduire jusqu’au bout un raisonnement qualitatif : sans estimation de

l’élasticité, il est impossible de prévoir le signe de l’effet

d’une modification du prix sur le chiffre d’affaires.

Économétrie et modèles

La théorie économique, notamment la macro-économie,

comporte un riche catalogue de spécifications : fonctions de Houtthaker-Taylor pour la

consommation, de Cobb-Douglas pour la production, de Bischoff pour l’investissement,

etc. Le choix des spécifications est varié (choix des variables et de leur forme : en

niveau, en taux de croissance, logarithmes, variations, quotient de variables, variables

retardées etc.). La finesse et la cohérence théoriques sont ici les critères

essentiels. On doit tenir compte aussi des limites des statistique disponibles.

La tâche propre de l’économétrie est d’estimer

les paramètres des équations par ajustement sur les séries passées.

L’ajustement conduit parfois à réviser la spécification : lorsqu’une variable

" ne sort pas " (coefficient non significatif, cf. ci-dessous), ou

qu’elle a un coefficient du " mauvais signe " (effet contraire à

celui théoriquement attendu).

L’économétrie ne donne que des indications, non des

preuves : on ne peut pas dire qu’une spécification a été

" prouvée ", mais seulement qu’elle n’a pas été rejetée

par les tests. L’usage de ses résultats doit donc être prudent.

On prend cependant un risque lorsque l’on retient une

hypothèse rejetée par l’économétrie (par exemple sur les élasticités). Celui

qui procède ainsi doit indiquer pourquoi il s’estime autorisé à passer outre.

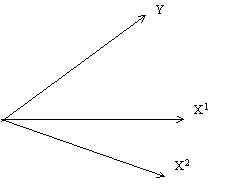

Régression

Supposons que l’on ait spécifié une relation qui explique

la variable Y (repérée par une série chronologique, t varie de 1 à T) par un ensemble

de p variables explicatives, que nous noterons X1, ..., Xp. Nous

noterons Xk la variable explicative courante (k = 1, ...,p).

L’équation à estimer est :

(3) Yt = a1X1t + a2X2t

+ ... + ap Xpt, ou

(4) Yt = Σk

akXkt

A chaque ensemble des T observations relatives à une variable

peut être associé un vecteur de l’espace à T dimensions. Supposons que p = 2 ; on

peut avoir une situation de ce type :

X1 et X2 définissent un plan. Si Y

appartenait à ce plan, tout serait facile : les coefficients ak seraient les

coordonnées de Y dans la base formée par X1 et X2. On les

obtiendrait par un calcul simple.

Dans le cas général, Y n’appartient pas au plan formé

par X1 et X2 ; l’" explication " de Y par X1

et X2 est " incomplète ". Il peut y avoir des erreurs de

mesure, des aléas, ou encore la spécification a négligé une variable explicative

importante.

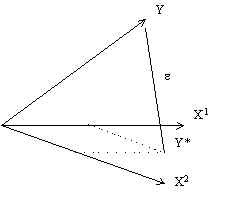

Lors de la phase d’ajustement, on pose par hypothèse que

la spécification est vraie (quitte à tester cette hypothèse par la suite). On fait donc

comme si la seule raison pour laquelle Y n’appartient pas au plan résidait dans des

erreurs de mesure sur Y, ou dans des aléas statistiques.

S’il n’y avait pas d’erreur, on aurait trouvé :

(5) Y*t = Σk

akXkt

les ak étant les coefficients vrais.

Le " vecteur des

erreurs " ε a pour coordonnées ε t = Yt

- Y*t.

On ne connaît pas Y*, mais seulement

Y. On va estimer Y*. La solution qui se présente le plus naturellement à l’esprit

est de prendre le point du plan (X1, X2) le plus proche du point

observé Y : nous noterons ce point Y. C’est la projection orthogonale de Y

sur le plan (X1, X2).

Les programmes de calcul permettent de trouver les coordonnées ak

du point Y dans le plan. Ces coordonnées sont les estimations des

paramètres de la relation (4).

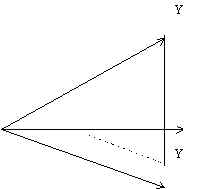

Commentaires

1- Il ny a généralement

pas de raison de supposer que le vecteur e est allongé dans une direction de

lespace plutôt que dans une autre. La projection de Y en Y se fait

alors selon la définition canonique de lorthogonalité : elle correspond à

la distance euclidienne canonique, (distance)2 = Σ

(différence des coordonnées)2. On dit que lon utilise les " moindres

carrés ordinaires " (MCO).

Dans certains cas, on doit supposer qu’il existe entre les

coordonnées de e des relations

telles qu’il risque de se trouver plutôt dans certaines directions de l’espace

: sa distribution de probabilité n’est plus sphérique, mais ellipsoïdale.

On utilise

alors une métrique particulière, selon la méthode des " moindres

carrés généralisés " (MCG). Elle est notamment utile lorsque

ε t est fortement corrélé avec ε t-1. Le test

de Durbin et Watson (cf. ci-dessous) permet de savoir si lon est dans ce cas.

2 - les variables Xk peuvent être presque

colinéaires (il existe, dans le paquet des p vecteurs Xk, des vecteurs faisant

un angle petit). La détermination des coefficients ak est alors entachée

d’une imprécision. Le test de Student (cf. ci-dessous) permet de savoir si l’on

est dans ce cas.

3 - l’économétrie comporte des raffinements, mais la

plupart du temps les choses se passent simplement : on estime les ak par MCO,

et on ne fait autrement que si le test de Durbin et Watson est mauvais, ou si le test de

Student est mauvais pour une variable importante. Des méthodes préprogrammées dans les

logiciels d’économétrie permettent alors de s’en sortir.

Complément : présentation du résultat d’une régression

Le résultat d’une régression peut avoir une forme

apparemment compliquée, pour peu que le nombre des variables soit élevé.

Considérons l’équation " partage de

l’offre " du modèle METRIC, qui répartit l’offre industrielle totale

entre production et importations. La présentation est très technique :

-

X = XI/(XI +

IMI) = 0,773 + 30,2/(T + 90) + 0,1 CAPA +

Σ

0≤ i≤ 5

ai PXI/PIMI

-

(24,1) (15,0)

(2,8)

-

a0 = - 0,032 a1 = - 0,034 a2 = - 0,034 a3 =

- 0,030 a4 = - 0,023 a5 = - 0,01

-

(3,5)

(7,6)

(9,3)

(6,5)

(5,0)

(4,2)

R2 = 0,99

DW = 1,55

SEE = -0,0033 (moyenne de X = 0,83)

Période d’estimation : 1965 à 1976

où les notations signifient :

- XI : production industrielle

- IMI : importations industrielles

- T : temps

- CAPA : marges de capacité disponibles

- PXI : prix de la production industrielle

- PIMI : prix des importations industrielles

Les coefficients ai décrivent une structure de

retard sur le rapport des prix relatifs production/importation.

Cette équation traduit trois idées a priori : 1)

ouverture tendancielle du marché aux produits étrangers ; 2) on importe d’autant

plus qu’il y a plus de tension sur les capacités de production ; 3) on importe

d’autant plus que les prix de production sont élevés par rapport aux prix des

importations.

Voici l’explication des indications techniques :

En dessous des estimations des coefficients figure entre

parenthèses le test de Student. En pratique, il faut que ce test soit supérieur

à 1,75 pour que l’on puisse dire que le coefficient est significativement différent

de zéro. C’est le cas pour ceux de cette équation.

R2 = 0,99 : le R2 est le cosinus

carré de l’angle entre Y et Y. Plus il est proche de 1, plus Y est allongé

sur le sous espace engendré par les vecteurs Xk. Si l’on a affaire à des

séries chronologiques, le R2 est souvent très fort sans que cela signifie

grand chose, car beaucoup de séries croissent avec le temps. Par contre, il faudra

s’interroger si le R2 est faible (disons inférieur à 0,6).

DW = 1,55 : c’est le test de Durbin et Watson. Il

sert à vérifier si le vecteur des erreurs est distribué indifféremment dans

l’espace. DW doit être situé entre 1,5 et 2,5 pour que l’on puisse dire que

les MCO sont légitimes. On s’inquiétera si DW < 1 (autocorrélation positive des

erreurs) ou DW > 3 (autocorrélation négative).

SEE = 0,0033 : c’est l’écart type de l’erreur

qui affecte la variable expliquée. En le divisant par la moyenne des X (ici 0,83), on

obtient une idée de la précision de la régression (ici 0,4 %).

Période d’estimation : indique l’intervalle (1,

..., T) sur lequel les séries ont été observées. C’est une indication importante

: bien souvent, les paramètres changent lorsque l’on change de période

d’estimation. La pérennité des " lois économiques " que

l’on estime par l’économétrie est donc souvent limitée.

|