Histoire d’un

tableau de bord

Pour

poster un commentaire

20 novembre 2002

Nota Bene : Cette histoire est authentique.

Les noms propres ont été modifiés ainsi que les détails qui auraient permis

d’identifier l’entreprise.

Situation

initiale

Les tableaux de bord mis à la disposition des

dirigeants d’Elseneur au milieu des années 90 présentaient des défauts

manifestes. Les évaluations des données commerciales étaient biaisées (le

chiffre d’affaires du dernier mois était sous-estimé d’environ 3 %) ; la

présentation des séries chronologiques était fallacieuse : au lieu d'utiliser

la correction des variations saisonnières (CVS), jugée « trop compliquée », les

dirigeants réclamaient que l’on présentât les données sous la forme R/R

(« réalisé sur réalisé », valeur du mois divisée par la valeur du mois

correspondant de l’année précédente) ou R/P (« réalisé sur prévu », valeur du

mois divisée par celle prévue par la direction financière lors de la préparation

du budget). Ces quotients, où se mêlaient deux conjonctures différentes,

interdisaient de percevoir l’évolution et retardaient la détection des

retournements. Ils comportaient des variantes qui alourdissaient les tableaux de

bord sans apporter d’information supplémentaire (R/R et R/P étaient parfois

appliqués non à la valeur du mois, mais au cumul depuis le début de l’année, à

la somme glissante des douze derniers mois etc.).

Les commentaires paraphrasaient les tableaux de

nombres en égrenant des pourcentages ; ils fournissaient peu d’explications (il

serait d’ailleurs difficile, notons-le, de commenter de façon correcte un

indicateur fallacieux).

|

Pourquoi l’on préfère un estimateur biaisé

Le biais de 3 % dans la première évaluation

publiée du chiffre d’affaires mensuel d'Elseneur résulte du « principe de

prudence » cher aux comptables : vers le 15 du mois m + 1, lors de la

première publication du chiffre d’affaires du mois m, certaines données ne

sont pas encore parvenues. Si une région n’a fourni aucune information, on

suppose son chiffre d’affaires nul ; si elle n’a fourni d’information que

sur les quantités vendues, on les suppose vendues avec la plus forte

ristourne. L’évaluation définitive du chiffre d’affaires du mois m, publiée

le 15 du mois m + 2, reposera sur une information complète. Ainsi, et

systématiquement, la deuxième évaluation est supérieure à la première.

Nous avons fait remarquer au responsable de

ce calcul que, le biais étant à peu près constant, il serait possible le

corriger. Il nous a répondu que s'il publiait des données sans biais, une

fois sur deux la publication définitive réviserait à la baisse le chiffre

d’affaires du mois précédent. Et il a ajouté : « La direction générale admet

les révisions à la hausse, mais à la première révision à la baisse je me

ferai licencier ».

Le DG, peu compétent en statistique, ignore

donc qu’un estimateur sans biais est excessif une fois sur deux en moyenne ;

il préfère recevoir un estimateur biaisé, au risque de fausser sa perception

du marché.

|

Chaque service de l’entreprise se faisant un

devoir de publier un tableau de bord, le PDG en recevait chaque mois quelques

dizaines, tous conçus selon les méthodes que nous venons de décrire (donc

incompréhensibles, et en outre mutuellement incohérents). Il les faisait classer

sans les regarder. Lors des réunions de direction, les écarts entre statistiques

obscurcissaient l’interprétation des faits et occasionnaient de pénibles

discussions.

Ces erreurs de méthode étaient ancrées dans les

habitudes. Le contrôle de gestion était trop proche de la comptabilité pour

prendre le recul nécessaire au raisonnement économique. Il était donc impossible

de corriger ces défauts en passant par les mêmes canaux de l’organisation : il

fallait quelque chose de nouveau.

|

Pourquoi il est difficile de construire un tableau de bord

Un tableau de bord, pour être efficace, ne

doit fournir aux dirigeants que les indicateurs qui leur sont utiles : un

tableau de bord lourd n’est pas lu. Pour sélectionner les indicateurs

utiles, il faut entrer dans le raisonnement stratégique, compétence rare.

Il faut aussi traiter les données, les

corriger, les interpréter pour en extraire l’information : cela suppose des

compétences en statistique et en économie qui elles aussi sont rares.

La démarche la plus fréquente consiste à

produire des tableaux de bord lourds et à laisser au lecteur le soin de s’y

retrouver. L’ambition est de décrire « complètement » la réalité de

l’entreprise, but que l’on croit approcher en publiant beaucoup

d’indicateurs. Enfin, on suppose que l’« objectivité » consiste à transcrire

telles quelles les données comptables en s’abstenant de toute rectification,

alors qu'elles comportent des défauts évidents.

|

Proposition au PDG

La maîtrise d’ouvrage du système d’information et

la direction de la stratégie ont proposé au PDG d’établir un tableau de bord qui

ferait apparaître l’évolution tendancielle des principaux indicateurs sur

l’entreprise et son marché.

Ce tableau de bord, baptisé par la suite

« bloc-notes tendanciel », devra se restreindre aux données essentielles : il

sera court. Pour faire apparaître les tendances, chaque série sera corrigée des

variations saisonnières et une extrapolation sera ajustée sur ses dernières

valeurs. Les données seront accompagnées de commentaires signalant les

retournements de tendance et expliquant les points aberrants (grèves, nouveaux

produits, événements géopolitiques etc.)

La cellule élémentaire du bloc-notes comportera

ainsi :

- le graphique d’une série CVS (ou de deux ou trois séries qu’il est utile de

comparer), prolongé par une extrapolation de la tendance,

- une fenêtre contenant les nombres essentiels (niveau atteint, taux de

croissance mensuel, taux de croissance tendanciel),

- une autre fenêtre contenant un bref commentaire.

Une page du bloc-notes contient une ou deux cellules élémentaires.

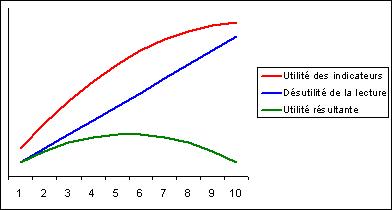

Sélectivité du tableau de bord

On est

souvent tenté d'ajouter des indicateurs au tableau de bord pour accroître sa

valeur. Mais supposons l'effort de lecture proportionnel au nombre des

indicateurs publiés.

Rangeons les

indicateurs par ordre d'utilité décroissante et calculons l'utilité cumulée

des n premiers indicateurs. Si nous en soustrayons la désutilité de la

lecture, on obtient l'"utilité résultante" du tableau de bord ; dans le cas

représenté ci-dessus, elle est maximale pour cinq ou six indicateurs. Si on

enrichit le tableau de bord, son utilité décroît (elle devient même négative à

partir d'un certain seuil : alors le tableau de bord est classé ou jeté sans

être lu).

On ne peut

évidemment en pratique quantifier ni l'utilité des indicateurs, ni la

désutilité de la lecture ; il est bon cependant de garder à l'esprit le

raisonnement et le graphique ci-dessus car ils aident à résister à la

tentation d'enrichir le tableau de bord.

Les données ainsi produites seront différentes

des données « officielles » diffusées par le contrôle de gestion, car elles

seront corrigées des biais d’observation. Il conviendra donc de limiter leur

diffusion. Le bloc-notes sera réservé aux membres du comité de direction (quinze

personnes).

Un « club du bloc-notes » rassemblera ses

rédacteurs et les personnes qui leur fournissent les données. Celles-ci auront

ainsi le privilège de voir les séries clés de l’entreprise et de participer à

leur interprétation ; elles fourniront par la même occasion les commentaires

nécessaires. La création de ce club vise aussi à désamorcer les réticences des

« propriétaires » de l’information en les intéressant à la réussite du

bloc-notes.

Le DG fut convaincu par une maquette qui montrait

la pertinence de la méthode. Il sera finalement demandé à la direction de la

stratégie de mettre en place le bloc-notes ; le travail sera réalisé par une

petite équipe.

Mise en place

Le « club du bloc-notes » a été mis en place

immédiatement. Les participants sont assidus ; toutefois le contrôle de gestion,

invité aux réunions, préféra d’abord ne pas y participer. Le club est un élément

clé du dispositif : les réunions intéressent les participants et fournissent des

commentaires indispensables. Si l’entreprise n’avait pas jusqu'alors de bonnes

méthodes en matière d’indicateurs et de tableau de bord, elle dispose en effet

d’experts qui connaissent parfaitement les données et savent donner un

commentaire éclairant. Les réticences à fournir l’information sont effacées.

Le bloc-notes, publié vers le 25 du mois m + 1,

comporte une partie fixe (séries régulièrement suivies) et une partie variable

qui éclaire un problème jugé particulièrement intéressant. Il se peut qu’un

indicateur temporaire devienne permanent s’il répond à une priorité durable.

Une difficulté s'est présentée lors de

l’élaboration du premier « bloc-notes » : pour construire une CVS, il faut

disposer de données sur trois ans au moins ; or Elseneur venait d’absorber une

autre entreprise. Il fallut reconstituer sur une durée suffisante l'entité

fictive composée par la réunion d’Elseneur et de cette entreprise.

Les premières éditions du bloc-notes ont

rencontré un vif succès auprès du comité de direction. Quelques exemples

d'actualité ont ensuite permis de prouver l'efficacité du concept et de la CVS :

ainsi le bloc-notes a, le premier, permis de mettre en évidence les effets de la

crise financière asiatique de 1998 sur Elseneur (que les indicateurs du type R/R

ne faisaient pas apparaître).

Extensions

Contenu et plan du bloc-notes

Les premières éditions ne couvraient pas tout le

domaine cible car la constitution du stock des séries CVS a été progressive.

Puis le domaine cible lui-même a évolué pour adapter le bloc-notes aux priorités

stratégiques. En outre la partie variable a été enrichie d'un éditorial, petite

étude sur le sujet important du mois qui est très appréciée.

Dans sa première définition, le bloc-notes devait

fournir les grandes rubriques permettant un calcul de rentabilité et un suivi

des parts de marché. Mais la stratégie de l’entreprise s’articule désormais

selon quatre dimensions entre lesquelles le PDG s’efforce de maintenir

l'équilibre :

- 1) rapport qualité / prix du produit ;

- 2) avantages concurrentiels ;

- 3) gestion sociale et cognitive ;

- 4) fonction de

production et création du cash-flow.

Ces quatre dimensions ont déterminé la

présentation du bloc-notes. La gestion sociale et cognitive est le point le plus

délicat : si le suivi social s'appuie sur sondage hebdomadaire, Elseneur ne

possède pas d'indicateur sur l'évolution du capital intellectuel.

La philosophie que reflète ainsi le bloc-notes a

toutes les chances d'être pérenne, quels que soient les PDG futurs de

l’entreprise.

Économétrie

Le bloc-notes est essentiellement descriptif même

si les commentaires apportent des éléments d’explication.

Or on peut éprouver le besoin de modéliser des

schémas de causalité, fussent-ils hypothétiques, pour les tester sur les données

d’observation. Les tentatives d’application de l’économétrie aux séries

chronologiques du bloc-notes ont cependant été décevantes. Le raisonnement

n’utilise donc pas cette technique : il repose sur la comparaison visuelle de

l’allure des séries, et l’économétrie se fait ainsi en quelque sorte « à l’œil »

et non par le calcul.

Il ne faut d’ailleurs pas donner aux dirigeants

des explications trop compliquées. La plupart d’entre eux n'ont plus fait de

mathématiques après le lycée. Il serait impossible de leur présenter un

graphique en échelle semi-logarithmique ; a fortiori ils ne sont pas

prêts à entendre une expertise économétrique.

Le responsable du bloc-notes avait auparavant

modélisé la fonction de coût de l’entreprise. Ce modèle n’a pas été utilisé tel

quel dans le bloc-notes mais les connaissances accumulées lors de son

élaboration lui ont été utiles. Les calculs de coût ont été d'ailleurs

l'occasion d'un affrontement avec le contrôle de gestion central (cf.

ci-dessous).

Diffusion

Il aurait été possible d’élargir la diffusion du

bloc-notes mais le DG a jugé dangereux de mettre en circulation ce document qui

révèle les forces et faiblesses de l’entreprise : sa diffusion est donc restée

limitée au comité de direction, ce qui lui confère d'ailleurs un grand

prestige.

Cependant il a été mis sur l’Intranet de

l’entreprise, sous un contrôle d'accès rigoureux. Certains spécialistes des

divers domaines ont ainsi accès chacun aux indicateurs concernant son domaine.

Les personnes habilitées peuvent trouver sur l’Intranet, outre le contenu de la

dernière édition du bloc-notes, la série complète des éditoriaux et l’historique

des commentaires. On y trouve également les définitions et des précisions sur

les périmètres couverts, ce qui facilite l’interprétation des données et limite

les malentendus.

Apports

Le bloc-notes est présenté au comité de direction

par le DGA qui coiffe la direction de la stratégie. Ce directeur se fait

« briefer » par le responsable du bloc-notes avant la réunion ; puis il lui

rapporte les questions posées lors de la réunion. Le bloc-notes conforte la

légitimité de ce DGA au comité de direction.

Le bloc-notes est soigneusement et sérieusement

examiné par le comité de direction : sa discussion occupe trois quarts d'heure

dans une réunion de quatre heures. Il fournit aux dirigeants une base cohérente,

et les pertes de temps naguère occasionnées par les divergences entre

statistiques ne se produisent plus.

Comme les calculs réalisés par l’équipe du

bloc-notes n’ont jamais été mis en défaut, un climat de confiance s’est créé.

Les chiffres ne sont plus discutés. En cas d'évolution brusque la première

question porte sur leur qualité, puis très vite le comité de direction passe à

l'interprétation du phénomène.

Le bloc-notes a permis de graver dans la mémoire

des dirigeants le profil de certaines séries, ainsi que certaines proportions et

ordres de grandeur essentiels. Les commentaires sont appréciés : ils sécurisent

le chiffrage en montrant que l'information a été analysée et contribuent à

l'efficacité de la lecture. Même si certains dirigeants prétendent avoir tout

compris avant qu’on ne le leur explique, aucun d'entre eux ne réclame la

suppression des commentaires.

L'extrapolation des tendances nourrit le

commentaire : en fait, la tendance est l'information principale fournie par

le bloc-notes. Elle a d'autant plus de valeur qu'elle a été validée par les

experts du domaine. La succession des blocs-notes permet de signaler ses

inflexions et retournements. Certains dirigeants disent voir la tendance sur le

graphique sans qu'on la leur indique, mais ils ne pourraient sans doute pas

détecter ses retournements.

Si la sélectivité du bloc-notes est une ascèse,

elle est appréciée. Il est accompagné d'annexes fournissant des ventilations par

marché. Elles ne sont pas regardées par le comité de direction et ne sont là que

pour apporter un éventuel complément d'information.

Le bloc-notes est une aide pour la décision, mais

une aide indirecte. Il ne dicte pas à lui seul la décision : elle suppose une

réflexion et une concertation approfondies. Comme il permet aux dirigeants de

partager la même connaissance des ordres de grandeur et des tendances, il leur

fournit un cadre conceptuel commun qui facilite la préparation de la décision.

Par ailleurs les indicateurs révèlent parfois un problème de façon précoce et

facilitent sa perception collective au sein du comité de direction, étape

nécessaire (même si elle n’est pas suffisante) de la solution.

Difficultés « politiques »

Au total, la pérennité du bloc-notes semble

assurée. Son rattachement à la direction de la stratégie devrait être durable ;

il pourrait être également rattaché au DG. Il faut en tout cas qu'il soit établi

par une direction généraliste. S'il était établi par le contrôle de gestion

(donc rattaché à la direction financière) il accorderait trop de place aux

données financières.

Cependant le contrôle de gestion n’a jamais

accepté que le tableau de bord soit établi par un autre service. Son opposition

représente le principal risque politique.

Lorsque le bloc-notes a été lancé, le contrôleur

de gestion a été invité aux réunions du club mais n’a pas accepté d’y

participer. Son successeur participe aux réunions ; il s’intéresse aux

indicateurs, pose des questions, mais ne contribue pas à leur interprétation.

Lorsqu'il est là, le climat de la réunion n’est d'ailleurs pas le même : le

contrôle de gestion est craint parce qu’il détient un pouvoir sur les budgets.

En sa présence les participants se sentent moins libres de parler. Si sa

participation aux réunions est un fait positif, celles-ci sont donc plus

productives quand il est absent.

Les indicateurs de coût

Le conflit s'est durci lorsque le bloc-notes a

publié un indicateur mensuel du coût unitaire des produits. Le contrôle de

gestion produisait des comptes d'exploitation par produit (CEP) trimestriels en

principe, en fait souvent semestriels. L'équipe du bloc-notes a conçu un modèle

qui permet d'estimer des coûts mensuels en s'appuyant sur les indicateurs et en

se calant sur le CEP (elle utilise ici l'économétrie comme technique

d'estimation). L'écart constaté après coup entre cette estimation et la mesure

que fournit le CEP est instructif. Ce travail a cependant été contesté par le

contrôle de gestion et la décision a dû remonter à l’arbitrage du directeur

financier.

Le CEP a d'ailleurs quelques défauts : comme il

repose sur une comptabilité de trésorerie et non sur une comptabilité au fait

générateur, il porte la trace des aléas des dates de facturation et de paiement.

Cependant il était politiquement impossible pour le bloc-notes de s'écarter des

coûts publiés par le CEP, du moins au niveau global et aux niveaux agrégés de la

nomenclature des produits. Par contre aux niveaux détaillés les erreurs du CEP

sont par trop apparentes et l'équipe du bloc-notes a dû s'affranchir de la

contrainte du calage.

Évolution des indicateurs de coût

Le contrôle de gestion a finalement supprimé le

CEP pour construire le modèle ACP (Analyse des Coûts de Production) alimenté par

le progiciel SAP qui équipe Elseneur. Comme SAP ne fournit pas de coûts

unitaires au niveau mensuel, ACP les évalue en multipliant les volumes par des

coûts standards annuels : il pose ainsi l'hypothèse, très grossière, que les

coûts unitaires restent constants durant l'année. ACP fonctionne mal, ne

satisfait personne, et le contrôle de gestion reste sourd aux avis des

utilisateurs.

Il n'y a pas eu de recouvrement entre CEP et ACP

: le bloc-notes a donc dû pendant un temps cesser de publier ses estimations de

coût.

L'équipe du bloc-notes est en train de mettre au

point une méthode qui s'appuiera sur ACP et l'améliorera en répartissant au

mieux la « poubelle » (quelques centaines de millions d'euros par mois) où

s'accumulent les écarts entre les coûts constatés et l'estimation fondée sur les

coûts standards. Le bloc-notes publiera ainsi des coûts détaillés différents ce

ceux que fournit ACP, et l'on peut donc s'attendre à un nouvel affrontement.

Un projet concurrent

Enfin le contrôle de gestion a entrepris de

mettre en place, dans la foulée de SAP, un « tableau de bord du DG » qui serait

mis sur l’Intranet de l’entreprise. Il entend ainsi publier 150 indicateurs

mensuels produits automatiquement. Ce projet coûteux, qui emploie une armée de

consultants, tourne le dos à la méthode artisanale employée pour le bloc-notes.

Il ferait retomber l’entreprise dans l’ornière du tableau de bord lourd, peu

commenté, produit automatiquement et éventuellement mal vérifié.

La cohabitation de deux tableaux de bord, si elle

se produit un jour, suscitera la confusion dans l'esprit des dirigeants. Il

semble toutefois peu probable que le contrôle de gestion parvienne à construire

un tableau de bord convenable.

Pour le moment, le futur « tableau de bord du DG

» n'est pas utilisé. Il ne publie que cinq indicateurs, diffusés à l'aide d'un

modeste outil HTML qui exige 30 secondes pour afficher des images de courbes

figées. Il est un peu choquant que ce projet ait pu consommer une telle part des

ressources budgétaires, mais il est vrai que le contrôle de gestion central peut

accéder à ces ressources-là plus aisément que les autres services.

Pour lire un peu plus :

-

Correction des variations saisonnières

- Le cas Infotel

- Système

informatique d'aide à la décision

-

De l'Informatique

www.volle.com/travaux/tdb.htm

© Michel VOLLE, 2002

GNU

Free Documentation License